金融コラム

|

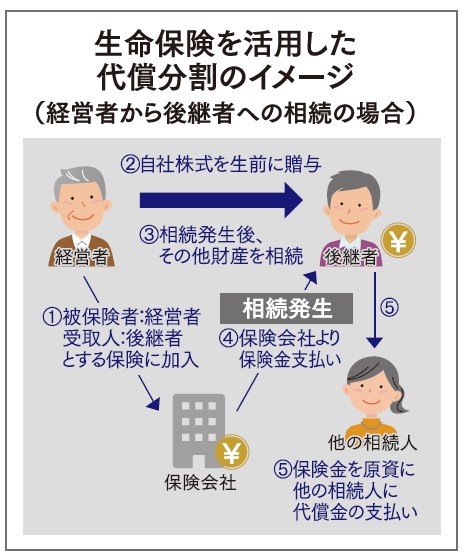

新事業承継税制と代償交付金の準備 今回も中小企業のオーナー様向けに生命保険の活用術についてお伝えします。 さて、ご承知の通りH30 年度税制改正大綱にて事業承継税制が拡充されました。これを機に事業承継を真剣に検討する経営者が増えていることと思います。 簡単にポイントを整理しますと ・非上場会社における自社株の贈与に関わる納税猶予割合を80%から100%に 対象株式の制限(上限2/3)も撤廃され、その他要件を満たせば納税負担は0に(納税猶予)。 ・納税猶予打ち切り 雇用維持要件の変更 改正前は納税猶予を受けるために5年平均80%の雇用を維持する必要がありましたが、80%を下回っても継続可能となりました。 ・複数承継の対象化 改正前は先代1人から後継者1人の株式承継に限られておりましたが、改正後は最大3名まえの承継が対象になりました。 ・制度の適用を受けるために その他にも減免制度の創設など抜本的に拡充された制度となりました。制度の適用を受けるためには5年以内に承継計画を都道府県に提出・10年以内に事業承継を行う必要があります。 <遺留分の計算には注意が必要> 右記制度を活用することで自社株評価に関する納税については課題をクリアできる企業が増えると思いますが、相続時の遺留分(相続人に一定割合の相続分を保証する制度)については注意が必要です。遺留分の算定基礎財産には、生前に贈与された財産も合算されます。また、遺留分計算では相続時の時価額で自社株を評価する為、承継時よりも株価が上昇している可能性もあります。自社株を承継した後継者以外の相続人が遺留分の減殺請求をする可能性もあること、また土地や建物など自社株以外の相続財産が多くある場合もありますので生命保険で代償交付金を準備されておくことをお薦め致します。 生命保険による代償交付金の準備につきましては、以前のコラム(遺産分割を円滑にする「代償交付金」)でも記載しましたが、現社長が被保険者、後継者が死亡保険金受取人となることで相続発生時に後継者が保険金を受け取り、保険金を原資に他の相続人に代償交付金を支払うという仕組みです。 新事業承継税制を活用し、円滑な承継にむけて解決すべき課題をひとつひとつ解決して参りましょう。

※法令や制度その他データについては、資料作成時点で一般的かつ信頼できる情報に基づき作成されておりますが、実際の税務や法令については弁護士、税理士にご相談ください。 『もっと楽しく仙台発・大人の情報誌 りらく』2018年9月号コラムより |