金融コラム

|

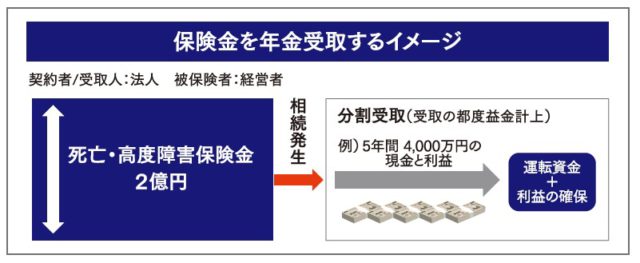

法人で生命保険に加入する場合の「年金支払特約」という特約の効果についてご紹介します。 多くの企業が経営者の「万が一」に備えて生命保険に加入していることと思います。少々掘り下げて考えてみますと、経営者に「万が一」が起きた時、企業がどのような状態になることを想定して生命保険を備えているのでしょうか。 金融機関に借入金の返済を迫られるかもしれませんし、売上の低下や従業員の離脱も免れないかもしれません。「突然の事業承継」が起こった場合、事業を継続させていく上で最も必要とされる資金は「当面の事業運転資金」であるといわれています。多くの企業が「一時的」に多額の資金が必要になるのではなく、「当面の」資金繰りに影響がでるのです。この観点からみると、経営者が加入していた生命保険の死亡保険金は一括で受け取る必要があるのでしょうか? 場合によっては承継から5年ほどの「当面の」期間、継続的に保険金が支払われた方が収支の安定性を考えても、課税関係にとっても、効果的なケースがあるのです。 また、三大疾病の保険など経営者が生きている状態で保険金が会社におりる場合、早期治療が功を奏して経営への影響は限定的であるケースも多くあります。保険金が支払われ安堵した矢先に、法人税の対象になり予想外の納税。なんてことにならないように受取方法も慎重に選択しましょう。ご加入中の保険に「年金支払特約」が付加されていないと、いざというときに受取方法を選択できない保険も多くありますので早めに確認しておきましょう。 多くの事業承継は突然やってくるものです。 将来にわたって企業を存続させ、競争に勝ち続けるために攻撃面も守備面も早い段階から準備をしっかりとしておきましょう。

※法令や制度その他データについては、資料作成時点で一般的かつ信頼できる情報に基づき作成されておりますが、実際の税務や法令については弁護士、税理士にご相談ください。 『もっと楽しく仙台発・大人の情報誌 りらく』2018年8月号コラムより |