金融コラム

|

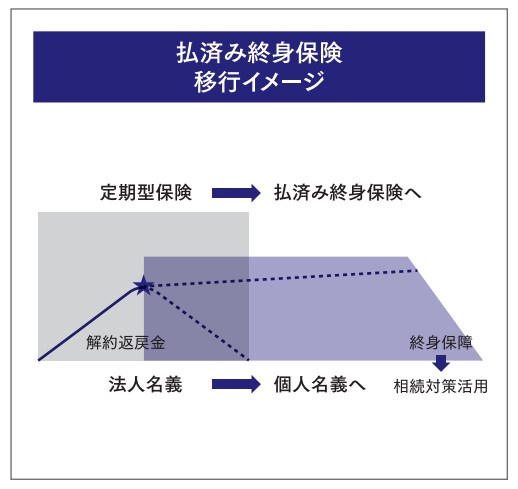

「払済み保険を活用する」 前回に引き続き、中小企業・医療法人のオーナー様に向けた生命保険の活用方法をお伝えします。前回までにお伝えしてきた通り、法人契約での生命保険は万一の保障や貯蓄効果、節税効果など様々なメリットがあります。「役員退職金を生命保険で貯める」という手法は一般的ですが、実際に退職される際には生命保険を解約し、現金で退職金として支給されるケースがほとんどです。しかし、以前「退職金の現物支給」というテーマでお伝えしたように、勇退時に解約をせずに生命保険のままで受け取る方法が有効です。その際活用いただきたいのが「払済み終身保険」への移行です。貯蓄性のある逓増定期保険や長期的保険は一定の要件のもと、その時点の解約返戻金を原資に「終身保険」に移行することが可能です。

<払済み終身保険 移行のポイント> ・原契約の解約返戻金を原資に健康状態の診査なく終身保険に移行できる ・払済み終身保険に移行時には解約同様の経理処理が必要 ・必要に応じて法人から個人への名義変更も可能

払済み終身保険への移行後、そのまま法人名義で継続して保障を確保することも出来ますし、退職金として現物支給し個人名義で継続、相続対策に活用することも可能です。 定期保険に比べ万一の保障額は小さくなりますが、一生涯の保障を確保することで生命保険金の非課税枠や受取人の指定による円滑な資産分割のメリットを使うことが出来るので、ひとつの選択肢として覚えておかれるといいと思います。生命保険には様々な機能がありますので、退職=解約とならないよう十分に検討してください。

※法令や制度その他データについては、資料作成時点で一般的かつ信頼できる情報に基づき作成されておりますが、実際の税務や法令については弁護士、税理士にご相談ください。 『もっと楽しく仙台発・大人の情報誌 りらく』2018年7月号コラムより |