金融コラム

|

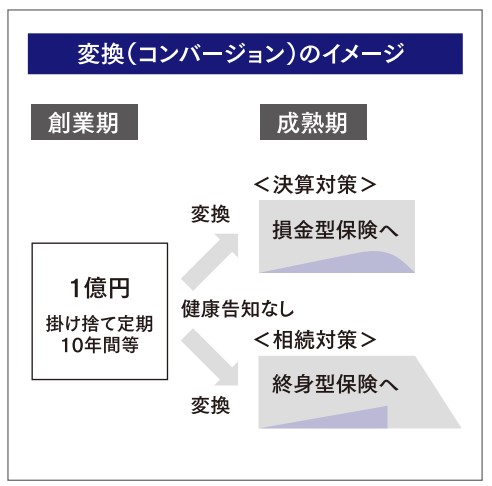

「変換権を活用する」 中小企業のオーナーや開業医の方に向けた「生命保険の変換権」についてお伝え致します。4月に入り事業承継税制も改正され、「社長交代」が視野に入ってくる企業も多いのではないでしょうか。新社長に生命保険を…といった場合に「変換権」に関する知識を持っていただくと保険選択に幅が出てくると思います。 保険種類の変換とは こんなご経験はないでしょうか? ・事業が好調な時に加入した生命保険を事業が不況になって負担になり解約し、万一の保険がなくなった ・事業が軌道にのったので貯蓄性のある保険に見直しをしようと思ったら健康状態の診査で悪条件になってしまった ・病気で新たな保険に加入できないが、あと数年で加入している保険が満期になってしまう など 「保険種類の変換権」とは、保障額が現在加入している生命保険と同等以下であれば「健康告知なし」で別の種類の保険に変更できるというものです。つまり、事業が不安定な時期は掛け捨ての安い保険で万一の保障を確保し、軌道にのった際に貯蓄型や節税型へ健康状態の告知や診査なしで移行できるということです。保険種類や加入年齢が変わるので保険料は変わりますが経営状態にあわせて有効なプランを選択すべきだと思います。 似たような言葉で保険の「転換」というものがありますが、内容は大きく異なりますのでご注意ください。 保険種類を変換するためには以下の条件を満たすことが必要です。 ✓同じ保険会社の商品・被保険者であること ✓新しい保険の保障額が旧保険の同等以下であること 保険会社によって条件が異なり、変換制度がない場合もあります。変換権の有無も保険選択のポイントとしながら、まずはしっかりと保障を確保し経営のステージによって保険種類を変更していってはいかがでしょうか。勿論、個人の保険でも同様の機能が有効ですのでご活用ください。

※法令や制度その他データについては、資料作成時点で一般的かつ信頼できる情報に基づき作成されておりますが、実際の税務や法令については弁護士、税理士にご相談ください。 『もっと楽しく仙台発・大人の情報誌 りらく』2018年5月号コラムより |