金融コラム

|

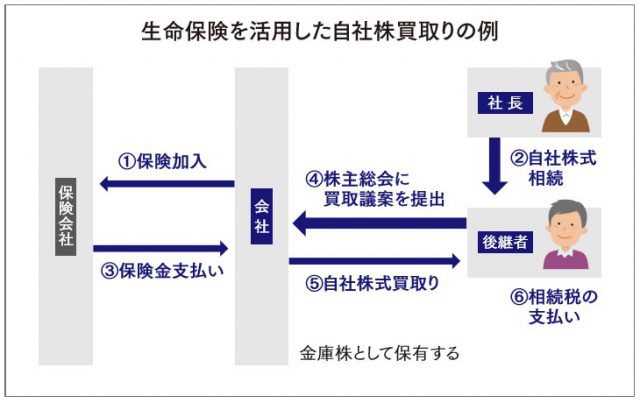

「金庫株制度の活用」 過去のコラムでも触れてきましたが会社の業歴が長くなり、業績や経営状態が優良であればあるほど、自社株の評価は高くなります。中小企業の場合、自社株の大半は経営者が保有しているため、経営者に相続が発生すると重い相続税の負担が待っています。このような場合の納税等資金対策として、相続人である後継者が自社株を発行会社に買い取ってもらう「金庫株制度」があります。 買取り資金は、会社の剰余金分配可能額までと決まっていますが、後継者は自社株を会社に譲渡することで納税資金を確保することができ、また自社株の分散を避け議決権を集中させることが出来ます。一方、会社は剰余金分配可能額の確保と買取り資金を準備する必要が生じますが、先代社長を被保険者とする生命保険契約(保険料が損金のもの)を活用することで、いずれも解決が可能です。会社が受け取った保険金は益金となるため、剰余金分配可能額を増やし、自社株の買取り資金を確保することが出来ます。死亡保険金収入に対しての税負担を考慮しますと、加入すべき保険金額は(自社株評価額×買取株数×1.49)程度が目安となります。 自社株買取りには、株主総会の決議を要するなど一定の要件はありますが、金庫株制度を活用することで自社株の分散を避け、後継者が経営に集中できる環境をあらかじめ準備してあげたいですね。

※法令や制度その他データについては、資料作成時点で一般的かつ信頼できる情報に基づき作成されておりますが、実際の税務や法令については弁護士、税理士にご相談ください。 『もっと楽しく仙台発・大人の情報誌 りらく』2018年2月号コラムより |